Καθώς περιμένουμε τα αποτελέσματα του AQR, η JP Morgan καταθέτει τις εκτιμήσεις τις για τα πιθανά αποτελέσματα και τις προεκτάσεις της διαδικασίας στις κεφαλαιακές ανάγκες που θα προκύψουν για τις ελληνικές τράπεζες και τις συνέπειες για τους κατόχους senior ομολόγων (δεδομένου ότι το Eurogroup έχει ρητά εξαιρέσει τους καταθέτες, ασφαλισμένους και ανασφάλιστους).

Η JP Morgan «διαβάζει» την ανακοίνωση του Eurogroup ως απάντηση στο ενδεχόμενο επανάληψης της κυπριακής περίπτωσης (που κουρεύτηκαν καταθέσεις) και όχι ως ένδειξη ότι θα υπάρξει απαραίτητα bail in στο σύνολο των κατόχων senior μη ασφαλισμένων ομολόγων.

Σε μεγάλο βαθμό η αγορά φαίνεται πως τιμολογεί διαφορετικά το ποσοστό ανάκτησης για το κάθε ομόλογο κάτι που αποτελεί αντανάκλαση, σύμφωνα με τον οίκο, ότι η εύρεση κεφαλαίων από την ιδιωτική αγορά είναι εφικτή εναλλακτική για κάποιες τράπεζες, όπως αναφέρει το αναλυτικό ρεπορτάζ του euro2day. Επιπλέον, η JP Morgan σημειώνει ορισμένα περιθώρια εντός της σχετικής οδηγίας (BRRD) που μπορούν να επιτρέψουν σε ορισμένες τράπεζες μεγαλύτερη ευελιξία στο να λάβουν τα αναγκαία μέτρα για να αποφύγουν τη εκκαθάριση (resolution).

Με βάση την ερμηνεία της οδηγίας BRRD το ρίσκο για τους κατόχους senior τίτλων σε βραχυ/μεσοπρόθεσμο ορίζοντα για κάποιες τράπεζες μπορεί να είναι σημαντικά χαμηλότερο από άλλες. Και ενώ υπάρχουν διαφορές τις αποτιμήσεις των ομολόγων που έχουν εκδώσει οι ελληνικές τράπεζες, τις τελευταίες δυο εβδομάδες έχουν αυξηθεί οι τιμές όλων κατά περίπου 15 μονάδες βάσης, κίνηση που αντανακλά προσδοκίες για ποιο ευνοϊκό αποτέλεσμα για τους κατόχους.

Δεδομένων των συνθηκών, υποστηρίζει η JP Morgan, είναι θεωρητικά δυνατό να ανακύψει ένα σενάριο κατά το οποίο το bail in θα αποφευχθεί για κάποιες τράπεζες τουλάχιστον μεσοπρόθεσμα αν οι ιδιώτες επενδυτές προσφέρουν φρέσκο χρήμα για να καλύψουν το έλλειμα που θα προκύψει από το AQR στο βασικό σενάριο.

Τα στοίχημα στα τραπεζικά ομόλογα

Ο αμερικανικός οίκος υποστηρίζει ότι η Πειραιώς και Eurobank θα παλέψουν για να καλύψουν τα κεφαλαιακά ελλείμματα με βάση το βασικό σενάριο και το bail in στα ομόλογα είναι πραγματικό ρίσκο.

Η JP Morgan, τονίζει ότι συνολικά παραμένει underweight συνολικά στον ελληνικό τραπεζικό κλάδο, ωστόσο:

* Δίνει overweight για το ομόλογο της Alpha Bank που λήγει το 2018 (τιμές 68,75 -73,75) και τον τίτλο της Εθνικής που λήγει το 2019 (58,25 – 61,25) και

* Underweight για τον τίτλο της Eurobank που λήγει το 2018 (39 – 42,5) και της Πειραιώς του 2017 (44,5 – 47,5)

Με βάση τα παραπάνω και τις σημερινές τιμές εκτιμά ότι ένα στοίχημα long για τον τίτλο της ΕΤΕ και short για αυτόν της Πειραιώς είναι πολύ ελκυστικό.

Οι κεφαλαιακές ανάγκες

Ερμηνεύοντας το άρθρο 32 της BRRD σύμφωνα με την JP Morgan η διαδικασία θα τρέξει ως εξής: οι τράπεζες θα λάβουν ένα συνδυασμό ιδιωτικών κεφαλαίων (για να καλύψουν τις ανάγκες του AQR και του βασικού σεναρίου) και προληπτική κεφαλαιακή ενίσχυση από το πρόγραμμα διάσωσης (για να καλύψουν τις υπόλοιπες κεφαλαιακές ανάγκες).

Οι κεφαλαιακές ανάγκες συνολικά είναι της τάξης των 15 δισ. ευρώ, σύμφωνα με προηγούμενη ανάλυση και η συμμετοχή των ιδιωτών επενδυτών υπολογίζεται σε 4 δισ. ευρώ.

Για να φτάσει στο συμπέρασμα ότι η συμμετοχή των ιδιωτών θα κινηθεί στα 4 δισ. ευρώ η JP Morgan επιχειρεί μια αποτίμηση των αναγκών που θα προκύψουν για τις τράπεζες. Λαμβάνει υπόψη την προηγούμενη άσκηση της ΕΚΤ και προσθέτει κάποια αύξηση στα μη εξυπηρετούμενα δάνεια και κατά συνέπεια στις προβλέψεις για επισφάλειες.

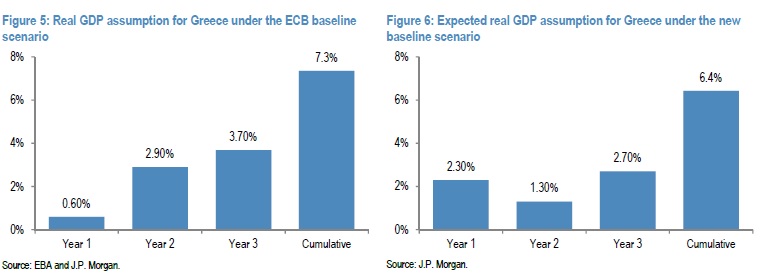

Ολες οι άλλες παράμετροι μένουν ίδιοι. Υπολογίζει σε 8% τον πήχη για τον δείκτη κεφαλαιακής επάρκειας CET1 και θεωρεί την αναμενόμενη εξέλιξη του ΑΕΠ ως τη βασική κινητήρια δύναμη για την αύξηση των προβλέψεων. Με βάση την περσυνή άσκηση της ΕΚΤ η ελληνική οικονομία αναμένονταν να αναπτυχθεί αθροιστικά κατά 7,3%. Οι νέες εκτιμήσεις δείχνουν ότι το βασικό σενάριο περιορίζει το ποσοστό στο 6,4%. Εκτιμά ότι οι επιπλέον απώλειες θα είναι περίπου ανάλογες.

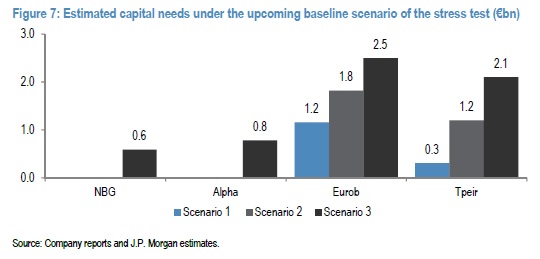

Για να υπολογίσει τις επιπλέον προβλέψεις για τα επισφαλή δάνεια τρέχει τρία σενάρια:

* Το πρώτο υπολογίζει αύξηση κατά 10 μονάδες βάσης του δείκτη NPLs και ίδιο επίπεδο κάλυψης (περίπου 50%)

* Αντιστρόφως με βάση το δεύτερο και το τρίτο σενάριο υπολογίζει αύξηση του δείκτη των NPLs κατά 15 και 20 μονάδες βάσης αντίστοιχα.

Όπως φαίνεται και στον σχετικό πίνακα, από τα παραπάνω προκύπτουν:

* Η Εθνική δεν έχει κεφαλαιακές ανάγκες στο πρώτο και δεύτερο σενάριο και χρειάζεται 600 εκατ. στο τρίτο

* Η Alpha Bank επίσης δεν έχει κεφαλαιακές ανάγκες στα δυο πρώτα σενάρια αλλά χρειάζεται 800 εκατ. στο τρίτο

* Η Eurobank χρειάζεται 1,2 δισ. στο πρώτο, 1,8 δισ. ευρώ στο δεύτερο και 2,5 δισ. στο τρίτο,

* Η Πειραιώς χρειάζεται 300 εκατ. ευρώ στο πρώτο, 1,2 δισ. στο δεύτερο και 2,1 δισ. στο τρίτο.

Σύμφωνα πάντα με την JP Morgan περισσότερες πιθανότητες (baseline senario) έχει να προκύψει κάτι ανάμεσα στο σενάριο 2 και 3 και το συνολικό κεφαλαιακό έλλειμμα να βρίσκεται στα 4 δισ. ευρώ.