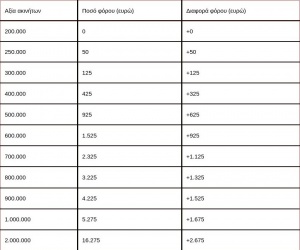

Αυξήσεις από 50 έως 3.425 ευρώ θα περιλαμβάνουν τα νέα εκκαθαριστικά για τον ΕΝΦΙΑ και θα κληθούν να πληρώσουν από τις αρχές Αυγούστου τουλάχιστον 800.000 ιδιοκτήτες που διαθέτουν ακίνητη περιουσία αντικειμενικής αξίας άνω των 200.000 ευρώ.

Σύμφωνα με το πολυνομοσχέδιο που κατατέθηκε στη Βουλή και αναμένεται να ψηφιστεί την Κυριακή, οι αυξήσεις προβλέπεται να φτάσουν την εισπραξιμότητα του ΕΝΦΙΑ στα 3 δισ., από τα 2,65 δισ. που είναι ο στόχος των εσόδων από το βασικό φόρο ακινήτων.

Οι αυξήσεις στον φόρο ακινήτων κρίθηκαν επιβεβλημένες, καθώς η αναδρομική αναπροσαρμογή των αντικειμενικών αξιών, είχε ως αποτέλεσμα τις μειώσεις των τιμών των ακινήτων από 5% έως 38%, ανά τετραγωνικό, ανοίγοντας «τρύπα» στα δημόσια έσοδα, της τάξης των 220 εκατομμυρίων ευρώ.

Παρότι στην κυβέρνηση επιμένουν ότι μόνον 1 στους 8 ιδιοκτήτες θα δει τελικά αυξήσεις, η Πανελλήνια Ομοσπονδία Ιδιοκτητών Ακινήτων αλλά και αρμόδια στελέχη του υπουργείου Οικονομικών υπολογίζουν πως είναι πολλοί περισσότεροι εκείνοι που θα αιφνιδιαστούν όταν αντικρύσουν το εκκαθαριστικό που θα εκδοθεί στα τέλη του καλοκαιριού. Μάλιστα σε πολλές περιπτώσεις ιδιοκτήτες μεσαίου εισοδήματος θα διαπιστώσουν ότι ο φόρος που θα κληθούν να πληρώσουν είναι τρεις φορές μεγαλύτερος σε σχέση με τον περσινό.

Πώς θα καλυφθούν τα πρόσθετα έσοδα

Σύμφωνα με το πολυνομοσχέδιο:

-Αύξηση κατά 23% με 25% στους συντελεστές υπολογισμού του κύριου ΕΝΦΙΑ επί των οικοπέδων.

-Καταργείται από το 2016 η ευνοϊκή διάταξη που προέβλεπε έκπτωση κατά 20% στον κύριο και συμπληρωματικό ΕΝΦΙΑ για τα κενά διαμερίσματα και λοιπά κτίσματα, που εφαρμόστηκε το 2014 και το 2015.

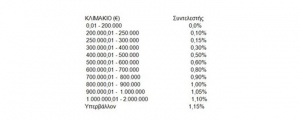

-Μειώνεται το αφορολόγητο όριο του συμπληρωματικού ΕΝΦΙΑ από τις 300.000 ευρώ στις 200.000 ευρώ. Πλέον ο συμπληρωματικός ΕΝΦΙΑ υπολογίζεται επί του αθροίσματος των αντικειμενικών αξιών όλων των ακινήτων του φορολογούμενου. Στα φυσικά πρόσωπα με ακίνητη περιουσία μεταξύ 200.000 και 300.000 ευρώ, θα επιβάλλεται συμπληρωματικός ΕΝΦΙΑ με συντελεστές 0,1%- 0,15%.

-Αύξηση από 15% μέχρι 200%, από 0,1%-1% σε 0,3%-1,15%, οι συντελεστές του συμπληρωματικού ΕΝ.Φ.Ι.Α. για όσα φυσικά πρόσωπα έχουν ακίνητη περιουσία αξίας άνω των 300.000 ευρώ.

-Ο συμπληρωματικός ΕΝΦΙΑ των φυσικών προσώπων θα βαραίνει και τα αγροτεμάχια, καθώς και τις λοιπές εδαφικές εκτάσεις εκτός σχεδίου πόλης ή οικισμού.

-Αύξηση από 0,5% σε 0,55% στον συντελεστή του συμπληρωματικού ΕΝΦΙΑ για τα νομικά πρόσωπα και τις νομικές οντότητες. Για τα Ν.Π.Δ.Δ. και τα Ν.Π.Ι.Δ. μη κερδοσκοπικού χαρακτήρα, όπως και για τις Α.Ε. Επενδύσεων Ακίνητης Περιουσίας, ο συντελεστής του συμπληρωματικού ΕΝΦΙΑ αυξάνεται από το 0, 25% στο 0,35%.

-Για πρώτη φορά επιβάλλεται συμπληρωματικός ΕΝΦΙΑ με συντελεστή 0,1% και στα ακίνητα που ιδιοχρησιμοποιούνται για την παραγωγή ή την άσκηση κάθε είδους επιχειρηματικής δραστηριότητας.

Ποιους βαραίνουν οι αλλαγές

1. Η αύξηση και η επέκταση του συμπληρωματικού ΕΝΦΙΑ και η μείωση του αφορολόγητου ορίου, θα έχει ως συνέπεια περισσότερα φυσικά πρόσωπα να κληθούν να πληρώσουν για πρώτη φορά συμπληρωματικό ΕΝΦΙΑ. Την ίδια ώρα, όσοι ήδη τον κατέβαλαν, θα κληθούν να πληρώσουν μέχρι και 200% παραπάνω ποσά, παρά τις μειώσεις στις αντικειμενικές αξίες των ακινήτων. Φουσκωμένο ΕΝΦΙΑ θα πληρώσουν σχεδόν 600.000 φορολογούμενοι.

2. Η αύξηση των συντελεστών του κύριου ΕΝΦΙΑ κατά 23% με 25% για όλα τα εντός σχεδίου πόλεως ή οικισμού οικόπεδα της χώρας, σημαίνει ότι, σε όσες περιοχές δεν μειώθηκαν οι αντικειμενικές αξίες ή μειώθηκαν ελάχιστα, η αύξηση του φορολογικού βάρους των ιδιοκτητών μπορεί να είναι διπλή. Αφενός από την αύξηση του συντελεστή φόρου επί των οικοπέδων αφετέρου από την αύξηση της κλίμακας του συμπληρωματικού φόρου.

3. Η κατάργηση της έκπτωσης του 20% στα κενά και μη ηλεκτροδοτούμενα ακίνητα αυξάνει τη φορολογική επιβάρυνση κατά 25%, την ώρα που δεν προφανώς δεν αποδίδουν εισοδήματα στους ιδιοκτήτες.

4. Ο συμπληρωματικός ΕΝΦΙΑ 0,1% στα ιδιοχρησιμοποιούμενα ακίνητα όλων των μικρομεσαίων και μεγάλων επιχειρήσεων, όπως και οι αυξήσεις κατά 10% έως 40% στους συντελεστές του συμπληρωματικού ΕΝΦΙΑ, για όλα τα υπόλοιπα ακίνητα των εταιρειών και των λοιπών νομικών προσώπων, θα προκαλέσει επιπλέον φορολογικές επιβαρύνσεις σε σχεδόν 250.00 φορολογούμενους.

Σε ποιους θα μειωθεί ο ΕΝΦΙΑ

Σχεδόν 1,3 εκατομμύρια ιδιοκτήτες ακινήτων με ακίνητα συνολικής αντικειμενικής αξίας κάτω των 200.000 ευρώ, θα δουν τον ΕΝΦΙΑ μειωμένο. Η διατήρηση των συντελεστών υπολογισμού του κύριου ΕΝ.Φ.Ι.Α. για τα κτίσματα, που κατέχουν σε συνδυασμό με την μείωση των αντικειμενικών αξιών σε πολλές περιοχές της χώρας αναδρομικά από την 21η-5-2015 θα έχει ως συνέπεια ο φόρος αυτός να μειωθεί έως και 25% σε ορισμένες περιπτώσεις αν μετά την μείωση της αντικειμενική αξίας του ακινήτου τους θα πέσουν σε χαμηλότερο συντελεστή ΕΝΦΙΑ .

Κι αυτό γιατί ο ΕΝΦΙΑ υπολογίζεται με συντελεστές βασικού φόρου ανά τ.μ., που αντιστοιχούν σε κλιμάκια με μεγάλο εύρος αντικειμενικών τιμών ζώνης ανά τμ. Αυτό σημαίνει ότι, σε πολλές περιπτώσεις, ακόμα και σε αυτές που έχει υπάρξει μείωση των αντικειμενικών τιμών, πολλοί ιδιοκτήτες θα παραμείνουν στα ίδια κλιμάκια υπολογισμού του φόρου.

Σε περιοχές που, για παράδειγμα, οι τιμές ζώνης της αντικειμενικής αξίας είναι από 1.001 μέχρι 1.500 ευρώ ανά τμ επιβάλλεται βασικός συντελεστής ΕΝ.Φ.Ι.Α. 3,1 ευρώ ανά τ.μ. Έτσι, σε περιοχές όπου η τιμή ζώνης μειώθηκε από 1.500 ευρώ ανά τ.μ. σε 1.250 ευρώ ανά τ.μ. ο ΕΝ.Φ.Ι.Α. θα εξακολουθεί να υπολογίζεται με συντελεστή βασικού φόρου 3,70 ευρώ ανά τ.μ. Αρα για ένα ακίνητο 100 τετραγωνικών θα πληρώσει 310 ευρώ και το 2016 δηλαδή όσο ακριβώς πλήρωσε και το 2015

Αν πάλι σε μια περιοχή η μείωση των αντικειμενικών αξιών από 1100 ευρώ μειωθεί στα 900 ευρώ ο ιδιοκτήτης που πλήρωσε πέρσι ΕΝΦΙΑ 310 ευρώ φέτος θα πληρώσει 235 ευρώ επειδή σε αυτήν στην κατηγορία τιμής από 900 μέχρι 1000 το τμ ο ΈΝΦΙΑ είναι 2,35 ευρώ το τετραγωνικό αποδεικνύοντας έτσι ότι ο ΕΝΦΙΑ είναι ένας άδικος φόρος .

Πάντως για το 65% των ιδιοκτητών ακινήτων (περίπου 4,1 εκατ. φορολογούμενους ) η μείωση των αντικειμενικών αξιών δεν θα έχει κανένα αποτέλεσμα στο φόρο που θα πληρώσουν σε σχέση με το 2015.