Ο κίνδυνος «εγκλωβισμού» κόντρα σε αισιόδοξα μηνύματα που έρχονται για την οικονομία.

Η ανάγκη για προσέλκυση επενδύσεων και το μπόνους από την πτώση πετρελαίου και ευρώ.

Οι αμφιταλαντεύσεις και η διαπραγμάτευση για την επόμενη μέρα.

Σε μια περίοδο όπου οι διαπραγματεύσεις με την τρόικα και την Ευρωπαϊκή Ένωση περιπλέκονται και φαίνεται πως εξελίσσονται δυσμενώς για την Ελλάδα, ο Γενικός Δείκτης στο Χρηματιστήριο της Αθήνας έχει κερδίσει περισσότερες από 100 μονάδες, επαναφέροντας στην επικαιρότητα το γνωστό ερώτημα: είναι άραγε οι αγορές τόσο… χαζές ή μήπως βλέπουν από τώρα κάτι που οι υπόλοιποι θα δούμε κάποια στιγμή στο μέλλον;

Μήπως επίσης η αγορά άρχισε να προεξοφλεί την εύρεση 180 θετικών ψήφων στην επικείμενη εκλογή Προέδρου της Δημοκρατίας; Η ουσία είναι, πάντως, πως παρά τις θετικές εξελίξεις που έχουν λάβει χώρα στο μέτωπο των εξελίξεων το τελευταίο χρονικό διάστημα (π.χ. πτώση πετρελαίου, υποχώρηση ευρώ, θετικά μηνύματα από τουρισμό, συμφωνίες σε ΟΛΠ και Ελληνικό, διαγωνισμός για περιφερειακά αεροδρόμια), οι παράγοντες της αγοράς θεωρούν θολό το τοπίο της χώρας, φοβούμενοι τις επιπτώσεις που θα έχει το ενδεχόμενο μιας παρατεταμένης πολιτικής αβεβαιότητας και αστάθειας.

Αρκετές ειδήσεις του τελευταίου χρονικού διαστήματος που σε άλλες εποχές θα είχαν απασχολήσει σε μεγάλο βαθμό την επενδυτική κοινότητα, αυτήν την περίοδο πέρασαν στα ψιλά. Μερικές από αυτές είναι:

–Τα στοιχεία από τις προκρατήσεις και από την κρουαζιέρα αναφέρονται σε νέα αύξηση του εισερχόμενου τουρισμού το 2015 και παράλληλα δρομολογείται σειρά μεγάλων επενδυτικών προγραμμάτων που θα αναβαθμίσουν το τουριστικό προϊόν της χώρας σε βάθος χρόνου.

–Η υποχώρηση της συναλλαγματικής ισοτιμίας του ευρώ σε σχέση με το αμερικανικό νόμισμα λειτουργεί τους τελευταίους μήνες θετικά υπέρ των ελληνικών εξαγωγών στις εκτός Ευρώπης αγορές, αλλά και σε ορισμένους κλάδους και στις εντός Ευρώπης (σε κλάδους που αποτιμώνται σε δολάρια, όπως π.χ. ο κλωστοϋφαντουργικός).

–Οι μεγάλοι κατασκευαστικοί όμιλοι και οι εταιρείες πληροφορικής που υλοποιούν δημόσια έργα, βρίσκονται αυτήν την περίοδο με μεγαλύτερο ύψος ανεκτέλεστων συμβάσεων σε σχέση τόσο με το 2013 και πολύ περισσότερο σε σύγκριση με το 2012.

–Η μεγάλη υποχώρηση στις τιμές του πετρελαίου περιορίζει το κόστος παραγωγής και το απαιτούμενο κεφάλαιο κίνησης των επιχειρήσεων και επηρεάζει πτωτικά τις τιμές των προϊόντων, γεγονός που ενισχύει την αγοραστική δύναμη όσων νοικοκυριών εξακολουθούν να εισπράττουν το ίδιο ποσό χρημάτων.

–Και ορισμένες υποσχόμενες εξελίξεις για το απώτερο μέλλον (π.χ. επέκταση συνεργασίας ΟΛΠ – Cosco, επένδυση στο Ελληνικό και διαχείριση των περιφερειακών αεροδρομίων από ιδιώτες), όπως επίσης και η πρόθεση για ορισμένες ιδιωτικοποιήσεις (π.χ. στον ΟΛΘ) που θα μπορούσαν να αναβαθμίσουν μεσομακροπρόθεσμα ολόκληρη την οικονομία.

Με άλλα λόγια, μετά τη μικρή αύξηση που αναμένεται να σημειωθεί φέτος στο ελληνικό ΑΕΠ, φαίνεται πως υπάρχουν οι προοπτικές για μια ακόμη καλύτερη πορεία το 2015, ενώ παράλληλα δημιουργούνται σταδιακά οι προϋποθέσεις για έργα-κινήσεις πνοής, τα οποία θα καταστήσουν την επιδιωκόμενη πορεία ανάκαμψης, διατηρήσιμη. Και όλα αυτά, χωρίς κάποιος να συνεκτιμά πιθανά οφέλη από μια «ελάφρυνση του δημόσιου χρέους» στην οποία είχαν συμφωνήσει οι Ευρωπαίοι εταίροι το 2012.

Ωστόσο, κανείς σήμερα δεν συζητά τα παραπάνω θέματα, καθώς η πολιτική και η οικονομική ατζέντα έχουν επιδεινωθεί δραστικά κατά το τελευταίο δίμηνο.

Ο παράγοντας της πολιτικής αστάθειας στην Αθήνα επισημαίνεται από όλους του χρηματιστηριακούς οίκους και γνωστοί επενδυτές, οι οποίοι κατά το παρελθόν έχουν βάλει το χέρι στην τσέπη για να αγοράσουν ελληνικά περιουσιακά στοιχεία, σήμερα δηλώνουν πως σταματούν κάθε νέα επένδυσή τους μέχρις ότου ξεκαθαρίσει το πολιτικό σκηνικό στη χώρα. Και είναι βέβαιο πως χωρίς μια μεγάλη άνοδο των ιδιωτικών επενδύσεων μέσα στο 2015, ο στόχος για οικονομική ανάπτυξη 2,9% θα μείνει στα χαρτιά (στον προϋπολογισμό προβλέπεται άνοδος επενδύσεων 11%, με τις δημόσιες επενδύσεις ελαφρώς μειωμένες).

Βαθμιαία επιδείνωση

Στο ζήτημα των διαπραγματεύσεων της Ελλάδας με την τρόικα και τους Ευρωπαίους εταίρους της, οι εξελίξεις το τελευταίο δίμηνο μόνο ως ευνοϊκές δεν θα πρέπει να εκληφθούν. Ενώ για παράδειγμα μέχρι και τον Οκτώβριο η κυβέρνηση μιλούσε για αυτόνομη έξοδο-απεμπλοκή από το μνημόνιο και η αξιωματική αντιπολίτευση υποστήριζε το κούρεμα του μεγαλύτερου μέρους του χρέους, σήμερα η κυβέρνηση θα ήταν ευχαριστημένη με μια «προληπτική γραμμή στήριξης», ενώ η αποστολή του ΣΥΡΙΖΑ στα ξένα funds σημείωσε πως ένα άμεσο κούρεμα στο χρέος θα ήταν… ευχής έργον.

Αν περιοριστούμε τώρα στη στάση της κυβέρνησης, μπορούμε να παρατηρήσουμε πως:

-Αρχικά, επεδίωξε μια αυτόνομη απεμπλοκή από το μνημόνιο, χωρίς την επιβολή νέων μέτρων και με κάλυψη του χρηματοδοτικού κενού από τις αγορές. Η εκτόξευση των spreads των ελληνικών κρατικών ομολόγων ματαίωσε τα σχέδια αυτά, περίπου εν τη γενέσει τους.

-Εν συνεχεία, προσπάθησε να διαπραγματευθεί «πακέτο» τη θετική αξιολόγηση της τρόικας, με τη λήψη «δανειακής προληπτικής γραμμής στήριξης» και την ελάφρυνση του δημοσίου χρέους. Κανένα αποτέλεσμα.

– Το προηγούμενο Σαββατοκύριακο αποδέχτηκε τελικά τη λήψη νέων μέτρων, χωρίς οποιαδήποτε διαβεβαίωση όχι μόνο για το συνολικό πακέτο, αλλά ούτε και για το αν η τρόικα θα ερχόταν στην Αθήνα για να συμφωνήσει το πρώτο από τα τρία ζητήματα. Μάλιστα, λόγω των δυσκολιών που αντιμετωπίζει απέναντι στην τρόικα, περισσότερο φαίνεται να ελπίζει σε μια «πολιτική λύση» μέσα από μια… άνωθεν γερμανική παρέμβαση.

Στο επίκεντρο τώρα βρίσκεται το ενδεχόμενο παράτασης του μνημονίου με την Αθήνα να επιδιώκει ένα περίπου μήνα και τους ευρωπαίους να κλείνουν προς εξάμηνο… και βάλε

Το δεύτερο σενάριο βέβαια, δεν φαίνεται να βολεύει καθόλου την κυβέρνηση, γιατί χωρίς το χαρτί της εξόδου από το μνημόνιο, θα είναι πιο δύσκολο να μαζέψει 180 «ναι» στην επικείμενη ψηφοφορία για την εκλογή Προέδρου της Δημοκρατίας.

Γενικότερα, με βάση τα μέχρι σήμερα δεδομένα, το όλο θέμα είναι πολύπλοκο, δύσκολο και πολυπαραμετρικό. Ο χρόνος μάλιστα λειτουργεί σε βάρος της Αθήνας καθώς όσο περνάει ο χρόνος χωρίς λύση, τόσο μειώνονται οι πιθανότητες έναρξης της συζήτησης για την ελάφρυνση του δημοσίου χρέους (έχουν άλλωστε μεσολαβήσει και δηλώσεις αξιωματούχων, μεταξύ των οποίων και του προέδρου της Ευρωπαϊκής Κεντρικής Τράπεζας, Μάριο Ντράγκι, πως η σχετική συζήτηση είναι άκαιρη και αχρείαστη).

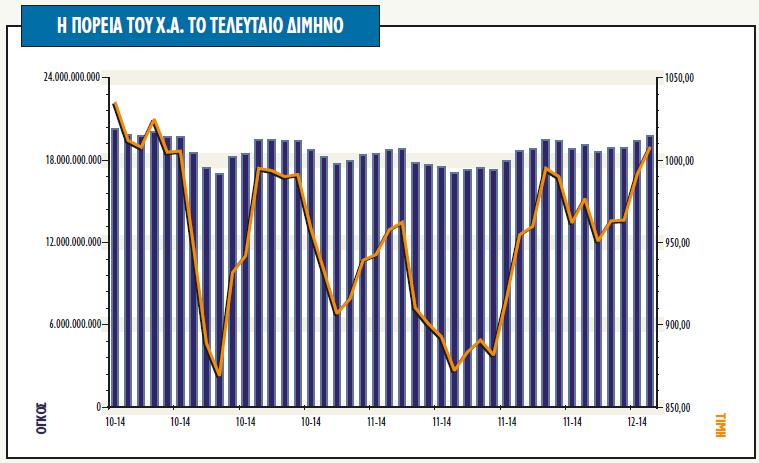

Το περίεργο βέβαια είναι πως την ίδια ώρα που τα πράγματα στο πεδίο των διαπραγματεύσεων περιπλέκονται και επιδεινώνονται, ο Γενικός Δείκτης στο Χρηματιστήριο της Αθήνας ανεβαίνει, καθώς ξεκίνησε κάτω από το επίπεδο των 900 μονάδων και ξεπέρασε αθόρυβα το φράγμα των 1.000. Η άνοδος αυτή, μάλιστα, δεν μπορεί να ερμηνευθεί μόνο από την καλή πορεία των διεθνών αγορών.

Και εδώ τίθεται το κλασικό ερώτημα: είναι οι αγορές τόσο χαζές, ή κάποιοι γνωρίζουν (ή έστω προβλέπουν με μεγάλη πιθανότητα) κάτι που οι υπόλοιποι θα μάθουν στη συνέχεια; Ή, τέλος, οι αγορές θεωρούν ότι όπως πηγαίνει το πράγματα, το πιθανότερο είναι πως μετά από μια ολιγόμηνη περίοδο αστάθειας-αβεβαιότητας, θα δημιουργηθεί στην Ελλάδα μια κατάσταση διατηρήσιμη που θα λειτουργεί υπέρ των αγορών;

Δεν είναι λίγοι αυτοί που προβλέπουν ότι στο… τέλος θα συγκεντρωθούν με κάποιον τρόπο οι πολυπόθητες 180 θετικές ψήφοι για την εκλογή του Προέδρου της Δημοκρατίας από την τρέχουσα Βουλή, γεγονός που αναμένεται να επηρεάσει θετικά τόσο την οικονομία, όσο και την ψυχολογία της αγοράς.

Η τεχνική παράμετρος του Χρηματιστηρίου

Στο Χρηματιστήριο της Αθήνας οι αξίες συναλλαγών προσεγγίζουν ή και να ξερνούν τα 100 εκατ. ευρώ στις τελευταίες συνεδριάσεις. Το ενδιαφέρον των επενδυτών είναι και πάλι αυξημένο αν και, παρά τα θετικά στοιχεία, το πολιτικό ρίσκο φαίνεται ότι θαμπώνει τον βραχυπρόθεσμο ορίζοντα και να περιπλέκει την εικόνα. Η ελληνική αγορά κινείται στο πλαίσιο ενός άτυπου trade-off ανάμεσα στην προσδοκώμενη απόδοση, αλλά και στην πολιτική αβεβαιότητα, γεγονός που απεικονίζεται στην υψηλή μεταβλητότητα των ελληνικών μετοχών.

Η αρνητική πλευρά του νομίσματος, όμως, μπορεί να έχει μόνο βραχυπρόθεσμη διάρκεια, αφού η πιο μεσοπρόθεσμη εικόνα των ελληνικών μετοχών παραμένει αλληλένδετη με το μακροοικονομικό στοίχημα της οικονομίας, που για την ώρα φαίνεται να κερδίζεται.

Σε κάθε περίπτωση, οι μεταβολές στην αγορά μετοχών θα είναι αιφνίδιες και το volatility υψηλό. Στη διάρκεια των 52 εβδομάδων ο Γενικός Δείκτης έχει κινηθεί από τις 850 μονάδες έως στις 1.379 μονάδες και προσπαθεί να διατηρηθεί στην περιοχή των 1.000 μονάδων. Θεωρητικά, αυτό το εύρος περικλείει τόσο το χειρότερο, όσο και το καλύτερο δυνατό σενάριο για την ελληνική αγορά μετοχών. Με την αγορά όμως πιο κοντά στο χαμηλό εύρος, η ψυχολογία των επενδυτών παραμένει πιο κοντά στον αρνητικό πόλο.

Εξετάζοντας την τεχνική πλευρά της αγοράς, από το χαμηλό του Ιουνίου του 2012 στις 470 μονάδες έως και το υψηλό των 1.380 μονάδων του Μαρτίου φέτος, τα κρίσιμα επίπεδα του Γενικού Δείκτη είναι οι 1.160 μονάδες, οι 1.030, οι 925 και χαμηλότερα οι 815 μονάδες. Σαφέστατα, στα ενδιάμεσα διαστήματα υπάρχουν επίπεδα με τεχνική σημασία, ωστόσο η ύπαρξη πολλών μεταβλητών στην εξίσωση απαιτεί πολύ αυστηρή προσέγγιση.

Πηγή: euro2day

http://www.euro2day.gr/news/market/article/1281733/vradyfleghs-vomva-h-politikh-astatheia.html